文/村上隆晃(むらかみ たかあき)

第一生命経済研究所 研究理事

専門分野はウェルビーイング、マーケティング

イラスト/ながお ひろすけ

ファイナンシャル・ウェルビーイングって、なんですか?

以前この連載で「ウェルビーイングとお金の関係」というタイトルで、ファイナンシャル・ウェルビーイングという考え方を紹介しました。

記事はコチラ→https://www.wellbeing100.jp/posts/4525

ファイナンシャル・ウェルビーイングは、アメリカでは「現在および将来の金銭的な債務を十分に支払うことができ、将来の自身の経済面に安心感を持ち、人生を楽しむための選択ができる状態」(アメリカ金融消費者保護局2015年)を指し、人生全体のウェルビーイングにとって重要なものと考えられています。

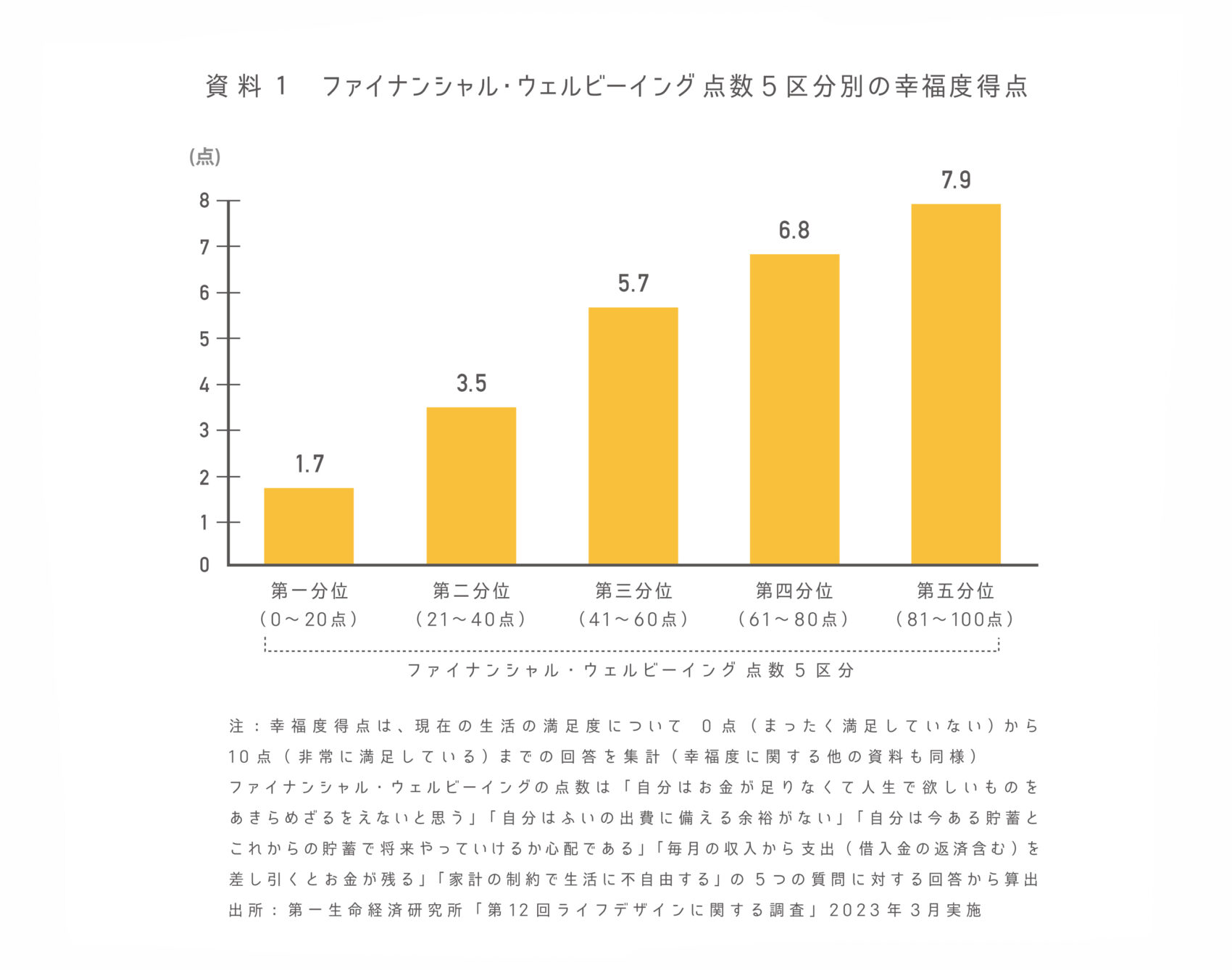

当社の調査結果でもファイナンシャル・ウェルビーイング点数が高いと、ウェルビーイング(幸福度点数)が高いという関係が浮き彫りになっています(資料1)。

イギリスでも、人々のファイナンシャル・ウェルビーイングの改善に向けた支援を行う公的機関である金融年金サービス局が、2020年に国民のファイナンシャル・ウェルビーイングに関する国家戦略を立案しました。同戦略では、金融経済教育を受けた人やライフプランニングの必要性を理解する人の数を増やすなど、2030年までに達成すべき5つの目標を定めています。このようにファイナンシャル・ウェルビーイングはアメリカやイギリスで2010年代後半以降注目が集まっています。

日本では資産運用立国実現プランの一環として、2024年4月に金融経済教育推進機構(以下、J-FLEC:https://www.j-flec.go.jp/)が政府により設立されました。J-FLECでは「国全体として、中立的立場から、金融経済教育の機会提供に向けた取組みを行う」ことで、「国民一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献していく」としています。このように、日本でもファイナンシャル・ウェルビーイングへの注目が高まっています。

ファイナンシャル・ウェルビーイングの高い人って、どんな人?

さて、資料1でみたファイナンシャル・ウェルビーイングの点数が高い人にはどのような特徴があるのでしょうか。性別や年齢、年収による違いを見てみましょう。

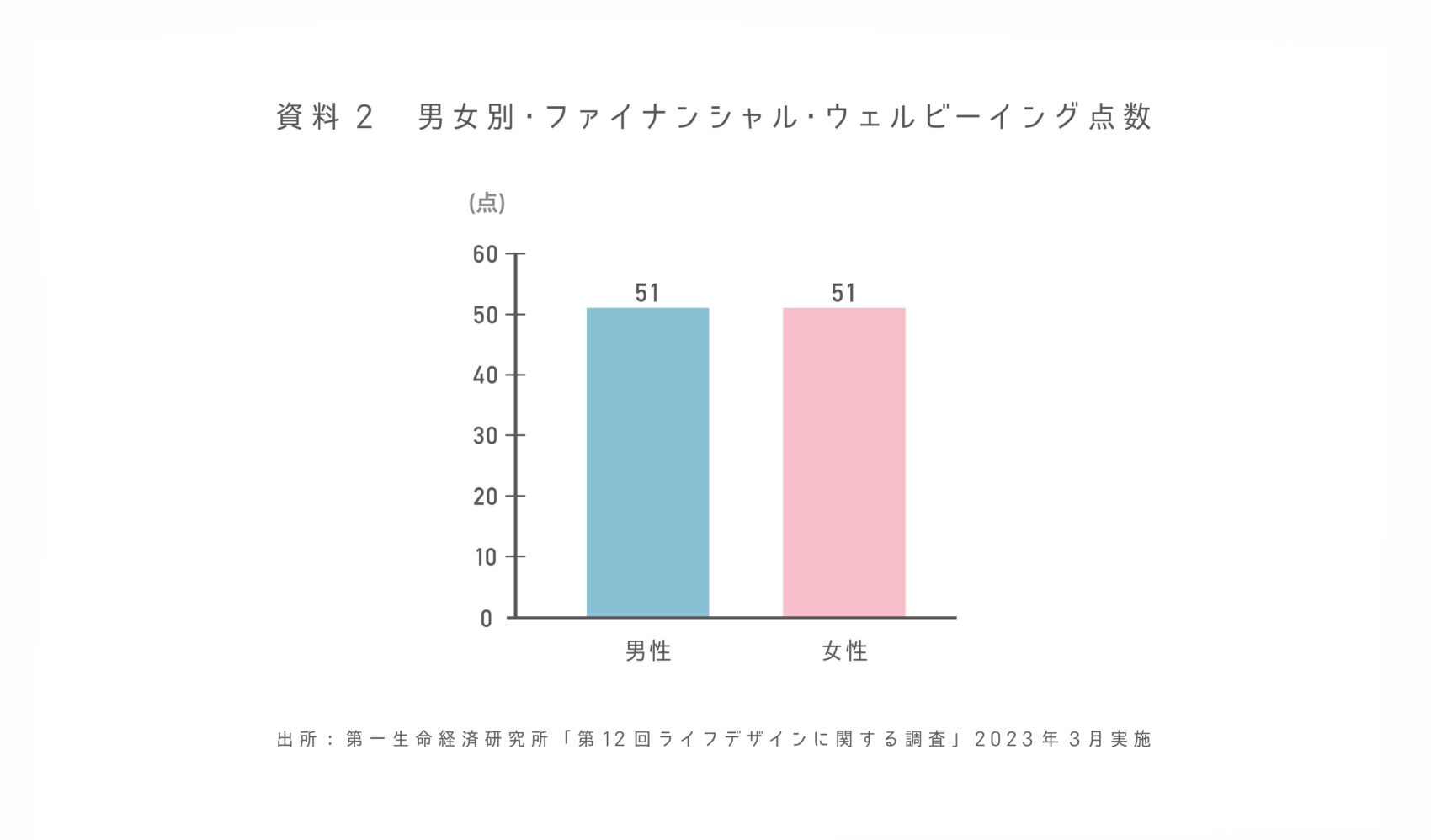

まず、性別では差がない点が注目されます(資料2)。J-FLECの金融リテラシー(お金についての知識・判断力)調査によると、金融リテラシーは男性の方が高い傾向があります。一方、ファイナンシャル・ウェルビーイングの男女差については、金融リテラシーとは異なる傾向があるようです。

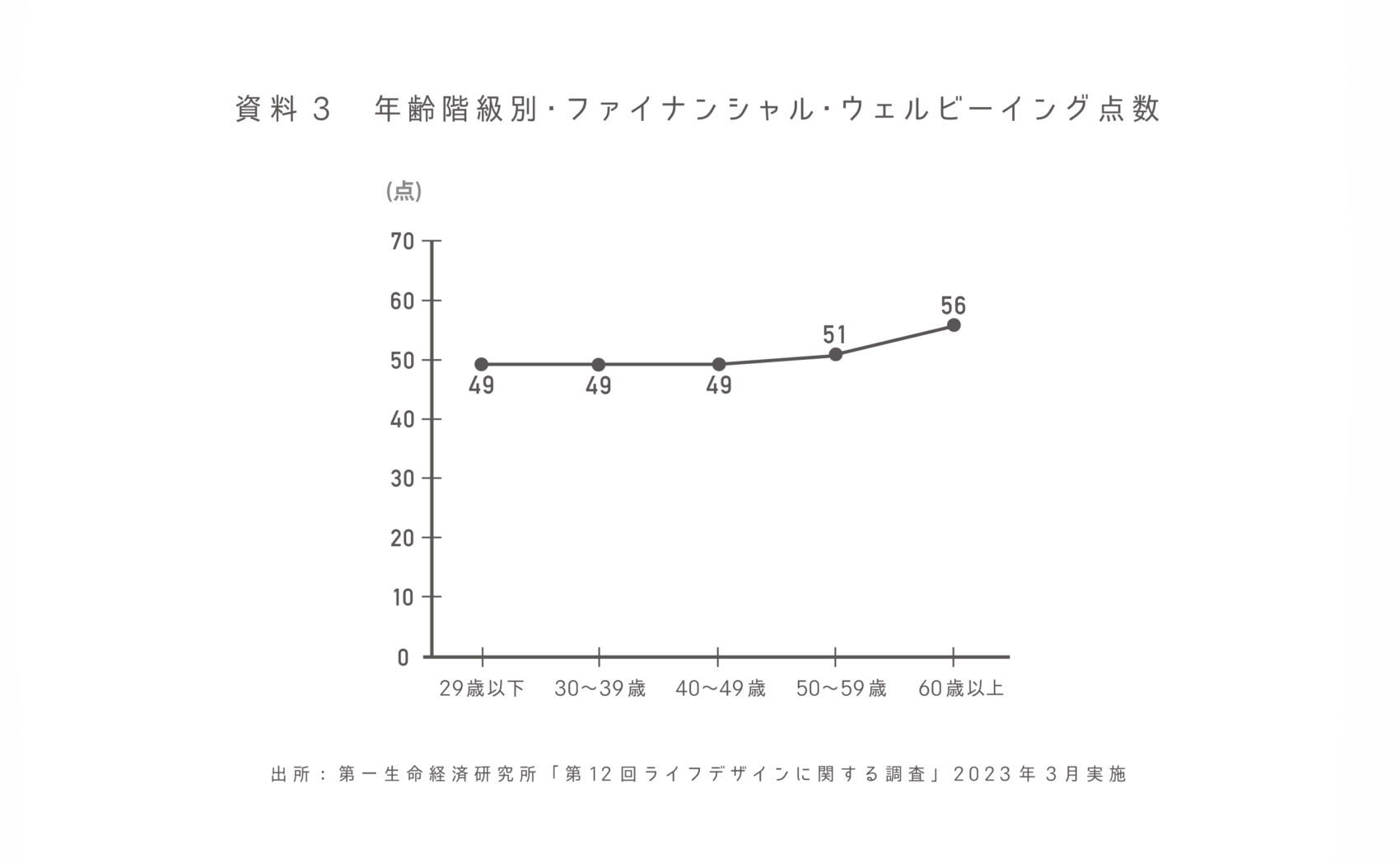

次に年齢階級別の特徴についてみると、現役世代は50点前後であまり変化がなく、60歳以上になると高まる傾向が見られます(資料3)。金融リテラシーは年齢が上がるほど高い傾向にありますが、ファイナンシャル・ウェルビーイングの点数は現役時には横ばいとなっており、こちらも金融リテラシーと異なる傾向を示しています。

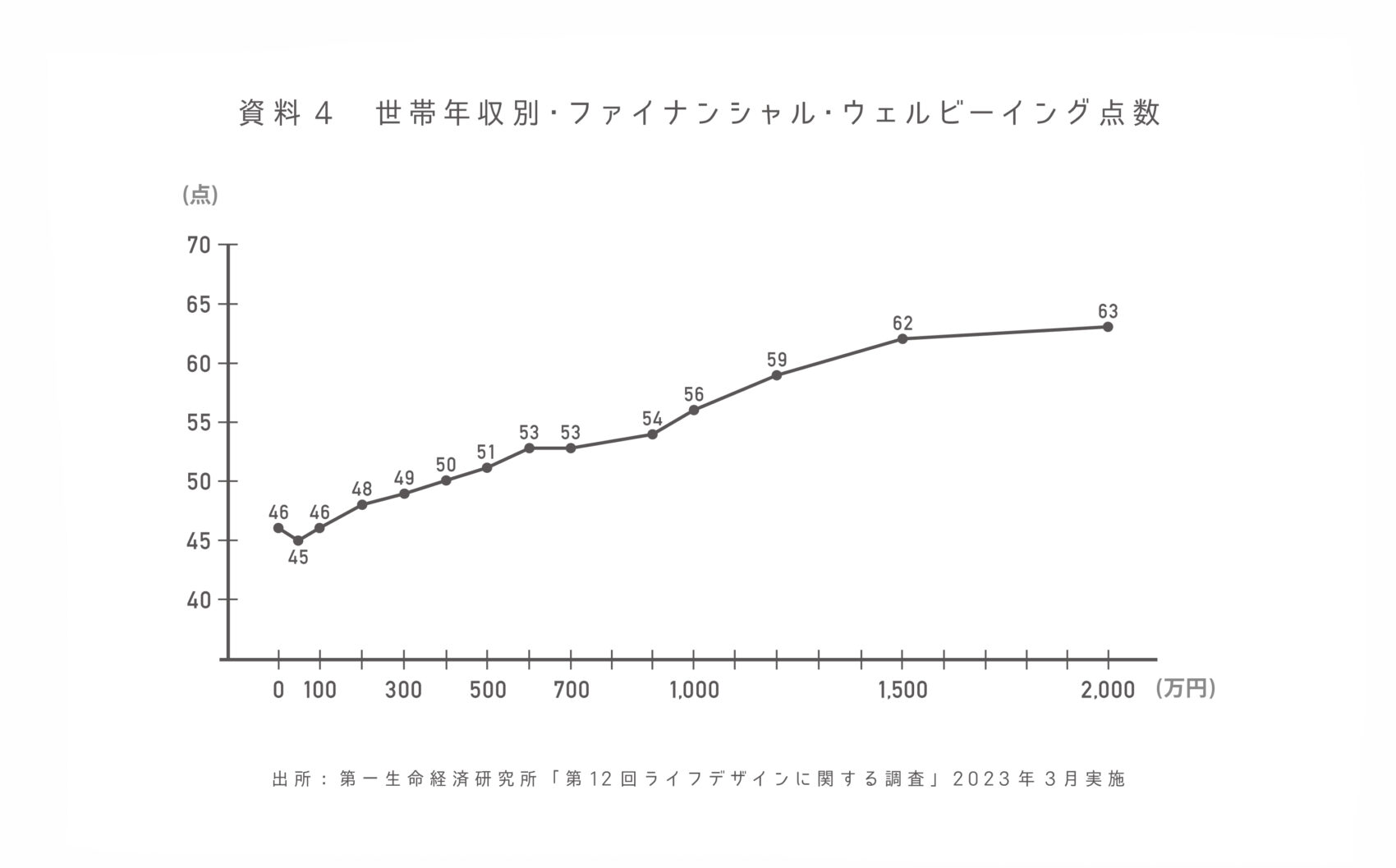

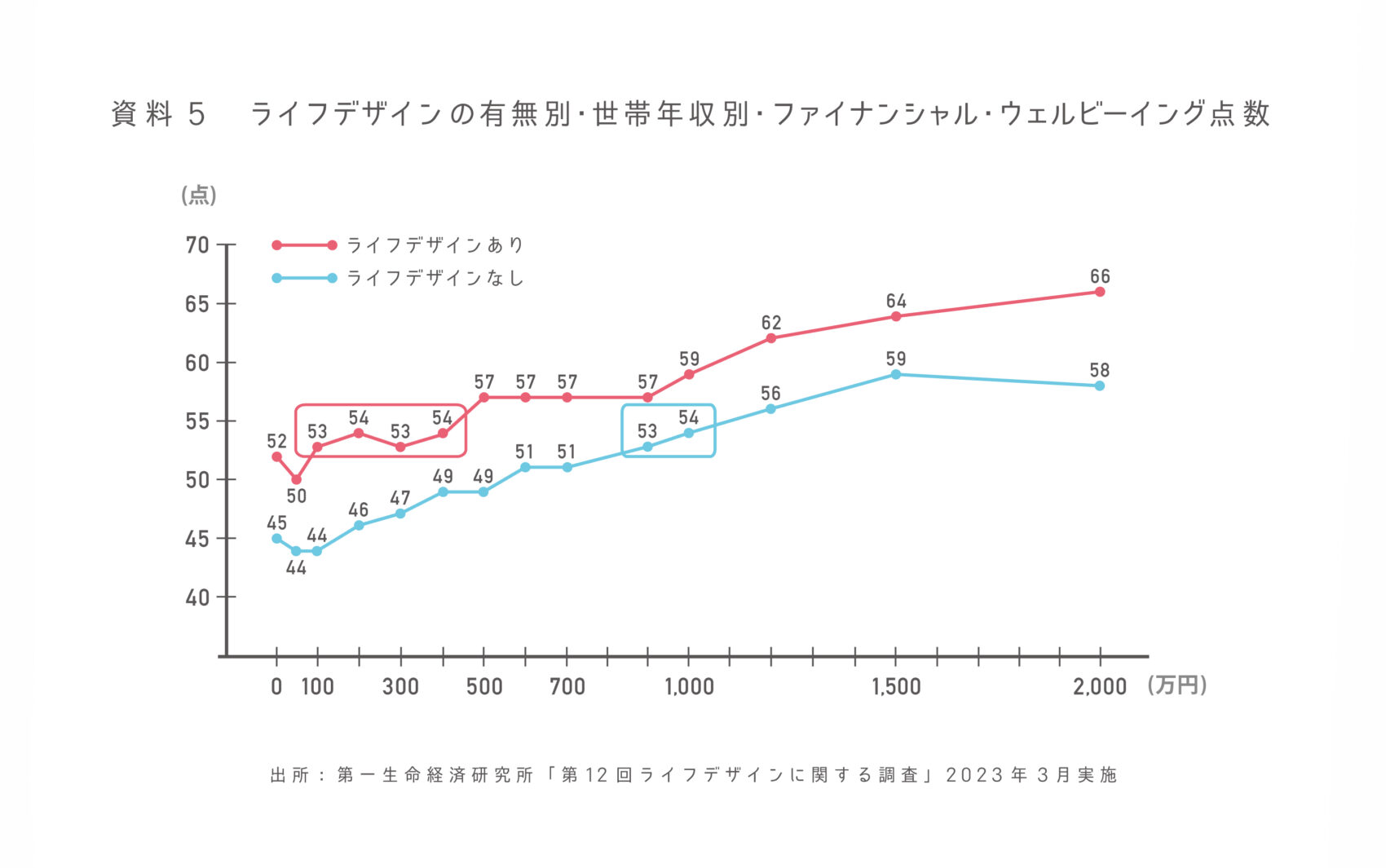

最後に世帯年収による特徴について確認します。世帯年収が上昇するほどファイナンシャル・ウェルビーイングの点数は高くなります(資料4)。興味深いのは、マネープランニングを含むライフデザインの実施有無で分けて、同じ世帯年収別の状況をみると、ライフデザインをしている年収100~500万円の人と、ライフデザインをしていない年収800~1,000万円の人のファイナンシャル・ウェルビーイング点数が53~54点とほぼ変わらない点です(資料5)。

同様に、金融経済教育を受けて金融リテラシーが向上すると、年収が低くてもファイナンシャル・ウェルビーイング点数が高まるという傾向がみられています。

つまり世帯年収が低くても、ライフデザインを行ったり、金融リテラシーを向上させることで、ファイナンシャル・ウェルビーイングを高めることができる、ということです。前回の記事でも収入や資産を何のために、どのように配分するかを具体的に書き出してみることをおススメしました。将来に対する漠然とした不安は、具体的に将来の収支を計算し、「自分ごと化」「見える化」することで、将来の目標に向けて行動を起こすことにつながります。具体的な行動を起こすことが、将来に対する漠然とした不安を解消し、ウェルビーイング向上にプラスになるということになるようです。

J-FLECで、お金の無料相談を受けてみよう!自分に合ったお金の教科書をみつけよう!

冒頭で2024年4月に日本でもJ-FLECが設立されたことを紹介しました。

実はJ-FLECでは、ファイナンシャル・ウェルビーイングの向上につながる、ライフデザイン(マネープラン)を体験する取組みや金融経済に関する教材を提供しています。

ライフデザインに関する「家計管理」や「生活設計」、NISAやiDeCoといった「資産形成」等の金融経済全般の内容について、それぞれの状況に応じたアドバイスを受けやすくするため、「J-FLECはじめてのマネープラン」(資料6)として、無料体験や電話相談を受けることができます。ただし、これはひとりにつき一回限り、個別の金融商品・サービスについて提案・推奨することはできない、といった制約があります。また、J-FLEC認定アドバイザーによる有償アドバイスを受ける場合には、初回に限り割引クーポンを受け取ることもできます。ただし、割引率は相談料の8割(1時間あたり上限8,000円、3時間合計で上限24,000円)、個別の金融商品・サービスについて提案・推奨することはできない、といった制約があります。

資料6 J-FLEC「はじめてのマネープラン」

また、金融についての教材も、高校生からシニアまで様々な人向けに作成されています(資料7)。その世代にとって関心の深いテーマにフォーカスすることで、ライフステージの異なる様々な人のニーズに応え、お金の学びを自分ごと化するのに役立つラインナップになっています。各テキストは、図表やビジュアルがふんだんに用いられ、親しみやすく、わかりやすい工夫がなされています。さらにテキスト教材に加えて、動画教材も展開されるなど、初めて金融経済教育に接するという若者にとっても身近に感じやすいものになっています。

資料7 J-FLEC金融を学べる教材の例

こうした教材を使って自習してみるのは、金融リテラシーを向上する第一歩として良い取り組みです。加えて、J-FLECの主な業務の一つに職場や学校への講師派遣(出張授業)があります。ご自分の職場や学校などで出張授業が行われる機会がありましたら、ぜひ積極的に参加してみてください。

ご自身のライフデザインを行い、金融リテラシーを高めることは、ファイナンシャル・ウェルビーイングの向上につながります。これは人生における選択の自由度が高まるということであり、前向きな目標に向けた行動への原動力となるでしょう。

J-FLECの提供する様々なサービスを使い、ウェルビーイング向上に向けて、まずは一歩踏み出してみてはいかがでしょうか。