文/村井幸博(むらい ゆきひろ)

第一生命経済研究所 研究理事

専門分野 資産形成・投資、金融リテラシ―

イラスト/ながお ひろすけ

ウェルビーイングとお金の関係

ウェルビーイング(幸せで満ち足りた状態)の実現には、お金・健康・つながり(生きがい)の3つの人生資産をバランスよく、充実させることがポイントです。今回はお金とウェルビーイングの関係(ウェルビーイングのうちお金にスポットを当てたものを「ファイナンシャル・ウェルビーイング」と呼びます)を考えます。

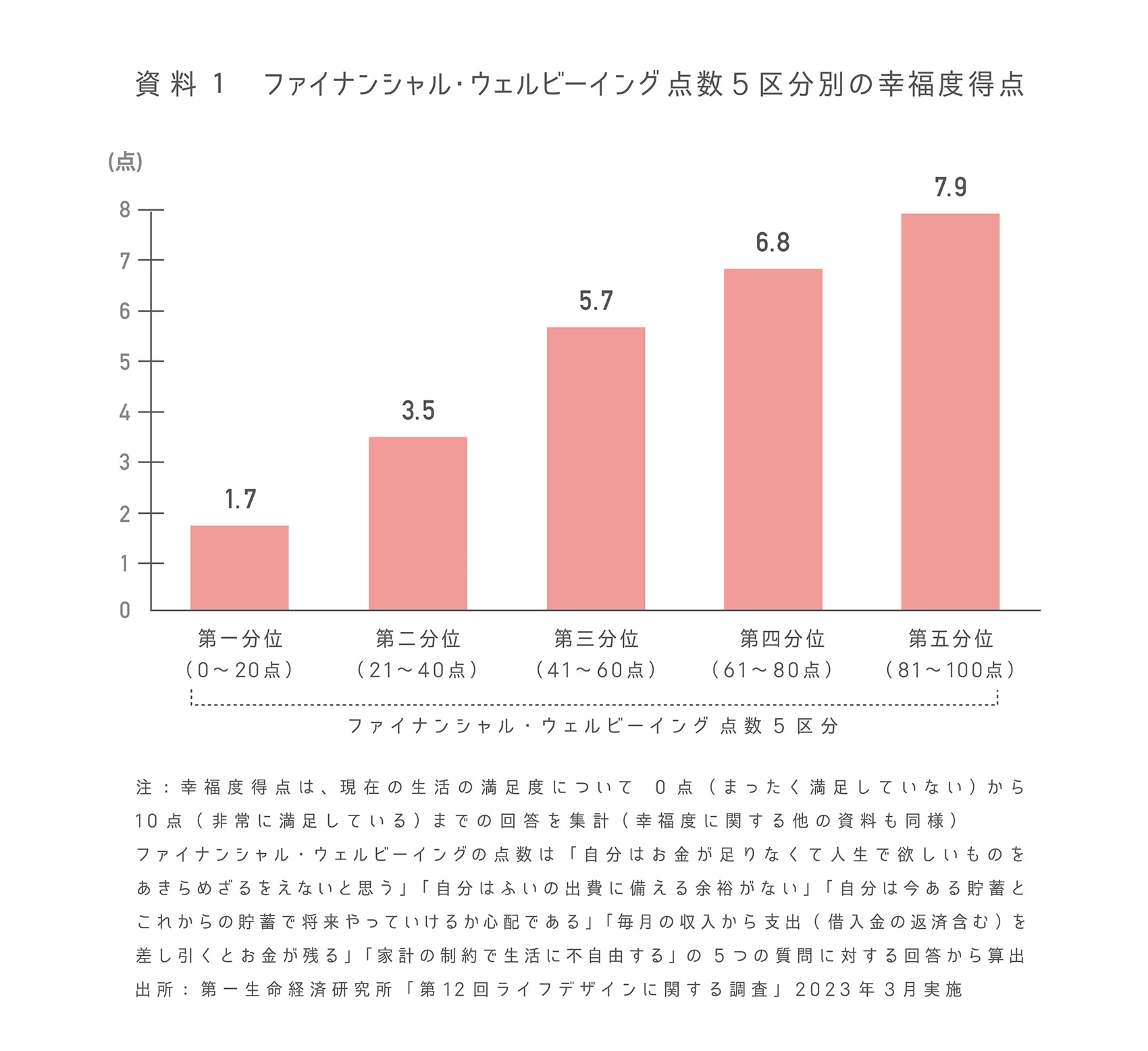

ウェルビーイング実現に向けた必要な要素を考えると、お金(現在と将来の収入・資産、住まいなど)、健康(身体的・精神的など)、つながり(仕事・キャリア、家族、社会とのつながり、生きがい・趣味など)いろいろなものがあります。個人の考え方や置かれた環境、人生の局面によってそれぞれの要素に対する重要度、感じ方も異なります。ただ、ある程度の経済的な基盤がないとウェルビーイング実現は難しいと思います(資料1)。

孟子の「恒産なくして恒心なし」という言葉は有名ですが、「幸福感は主観的なもの」とは言いつつ、「一定の収入・財産がないと心の平穏を維持しるのは難しい」が一般的だと思います。

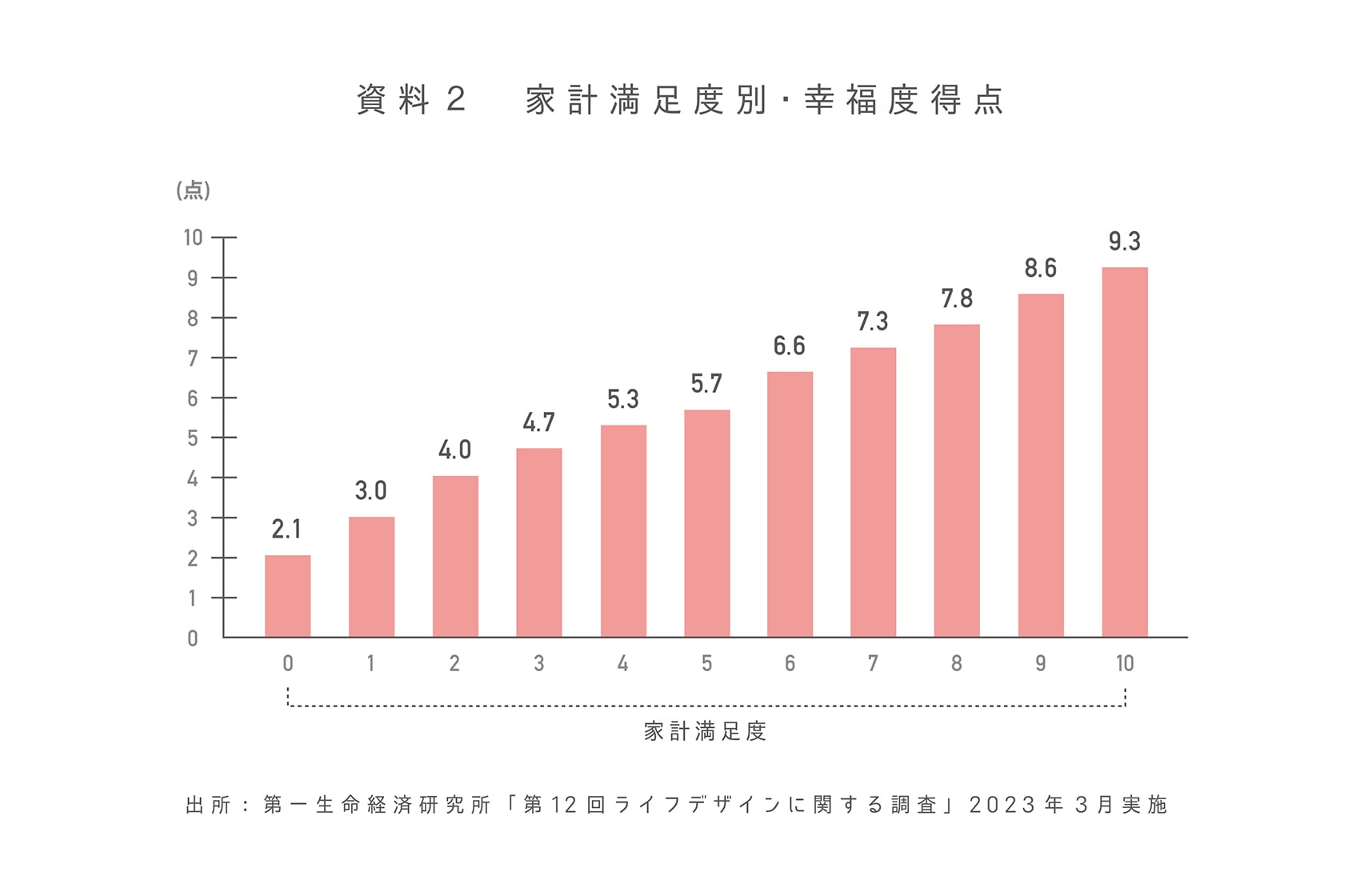

資料2が家計の満足度と幸福度得点をグラフにしたものです。家計の満足度と比例するように幸福度が上昇することがわかります。

ファイナンシャル・ウェルビーイングを少し具体的に考えると・・・

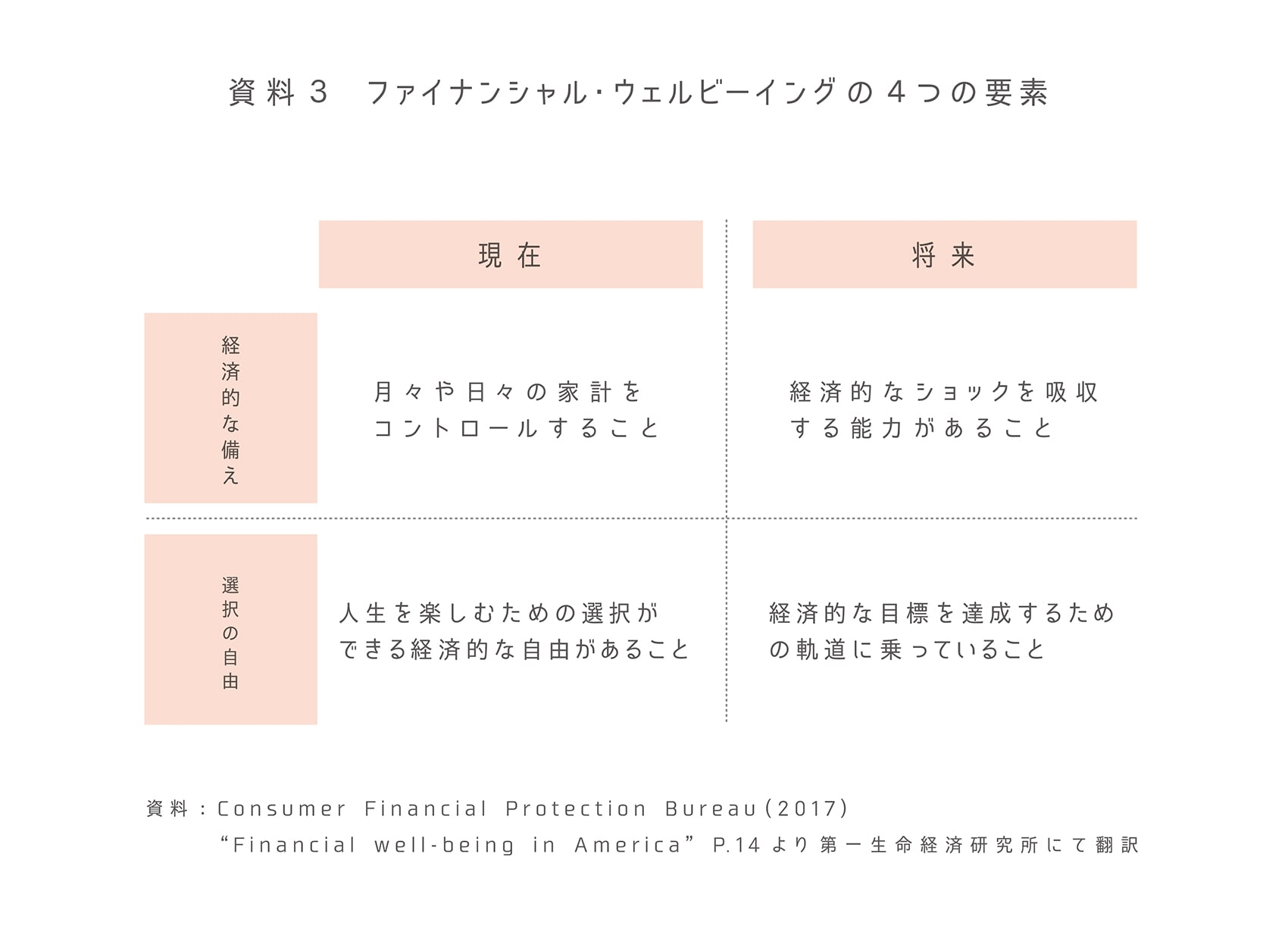

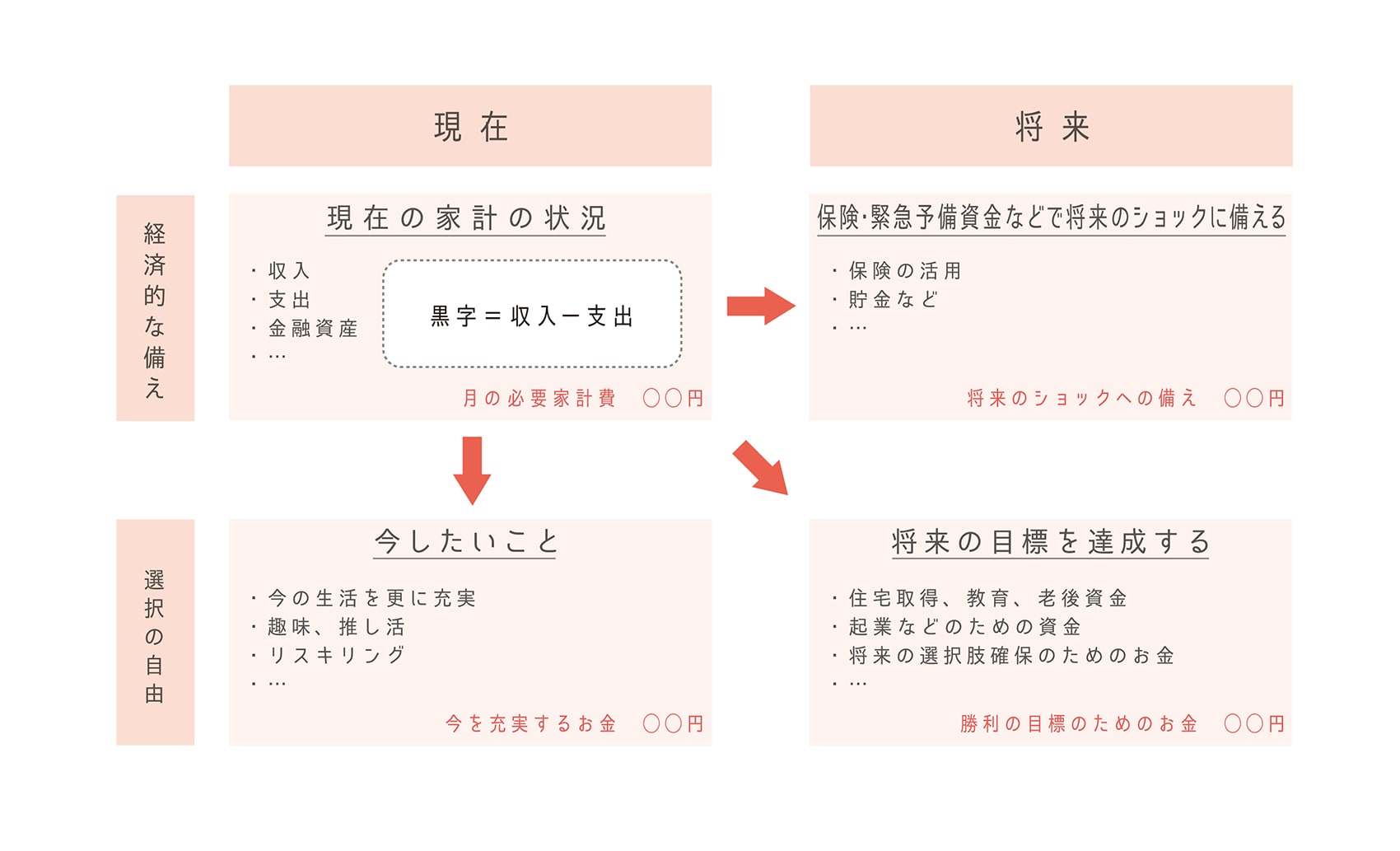

お金に関するウェルビーイングを考える場合、「現在と将来」、「『経済的な備え』と『選択の自由』」という軸で考えた以下の4つのポイントが大切です。「現在」の「経済的な備え」と「選択の自由」の重要性は感覚的にすぐ理解できると思います。問題は「将来」の「経済的な備え」と「選択の自由」です。お金が限られている状況ですから、どこにどれだけ配分するかが重要な問題です。

まず、「現在」の日常生活で月々の家計収支の黒字を確保するのが基本です(資料2の家計満足度とも連動します)。これを土台に、次に必要なものを考えます。将来の経済的なショックに対応するお金を確保するか、今やりたいこと、将来やりたいことにお金を配分するかです。人間は基本的に現在を重視する傾向がありますが、将来のこと(病気・災害などに対する備え、住宅の取得や老後の生活資金、起業資金の準備など)も見据えてお金の配分を考えて欲しいのです。

この4つは是非具体的に書き出してください。収入や資産を何のために、どのように配分するかを「自分ごと化」して、「見える化」するのです。特に将来について漠然とした不安を持っている人は、今ある情報でより具体的に将来の収支を計算することをおすすめします。「漠然とした不安は『自分ごと化』、『見える化』すると、それが目標にとなって、前向きに取り組むことができる」と考えます。将来のことはわからないのですが、不安はウェルビーイングにマイナス、前向きな取り組み(目標)はウェルビーイングにプラスに働きます。

お金と上手に付き合うための金融リテラシー(お金についての知識・判断力)とは?

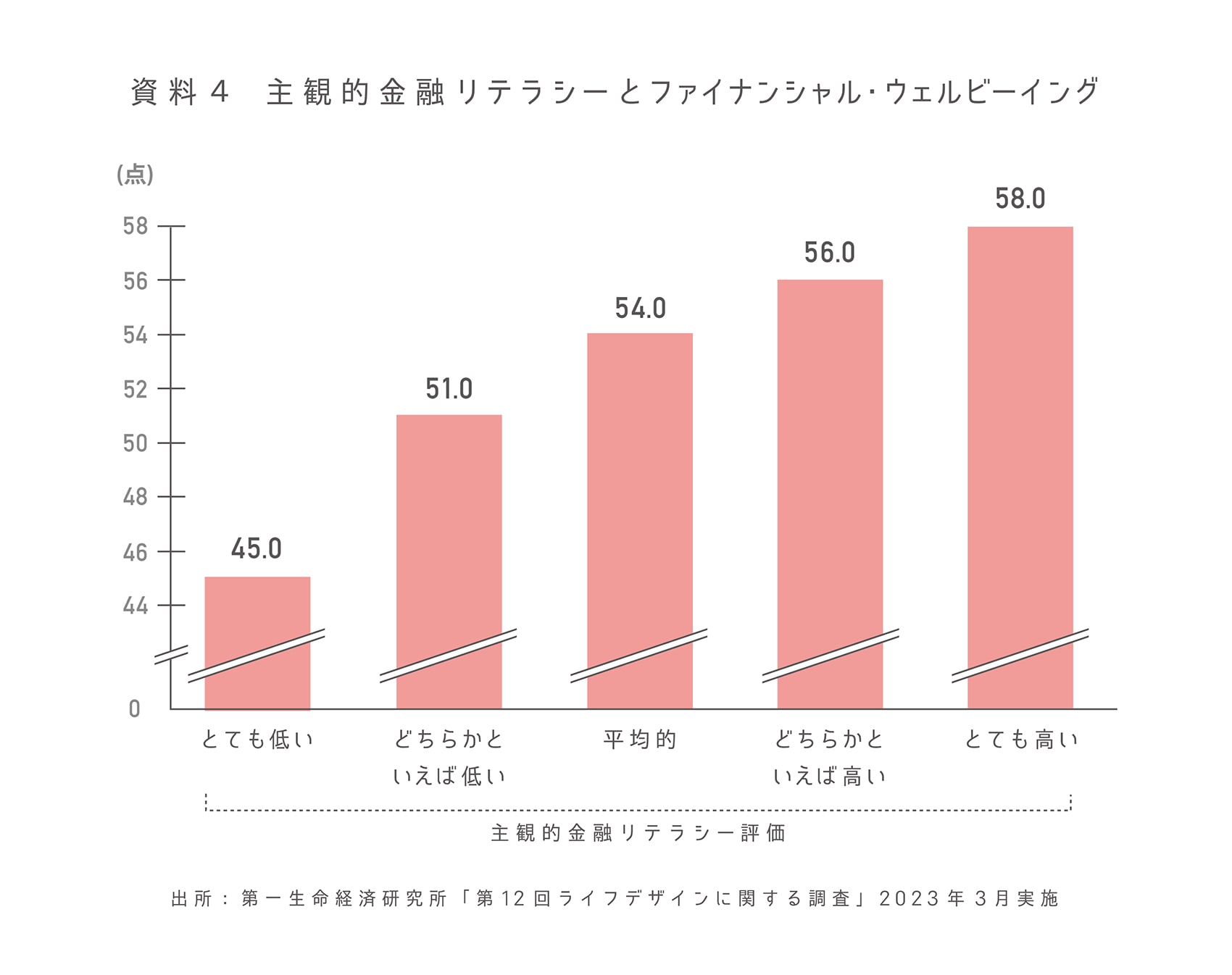

ファイナンシャル・ウェルビーイングを向上させる1つの方法は、金融や経済に関する知識や判断力といった金融リテラシーを高め、お金と賢く付き合うことです。金融リテラシーとファイナンシャル・ウェルビーイングの関係をみると、ご自分で金融リテラシーが高いと考えている人ほどファイナンシャル・ウェルビーイングが高いという結果になっています(資料4)。

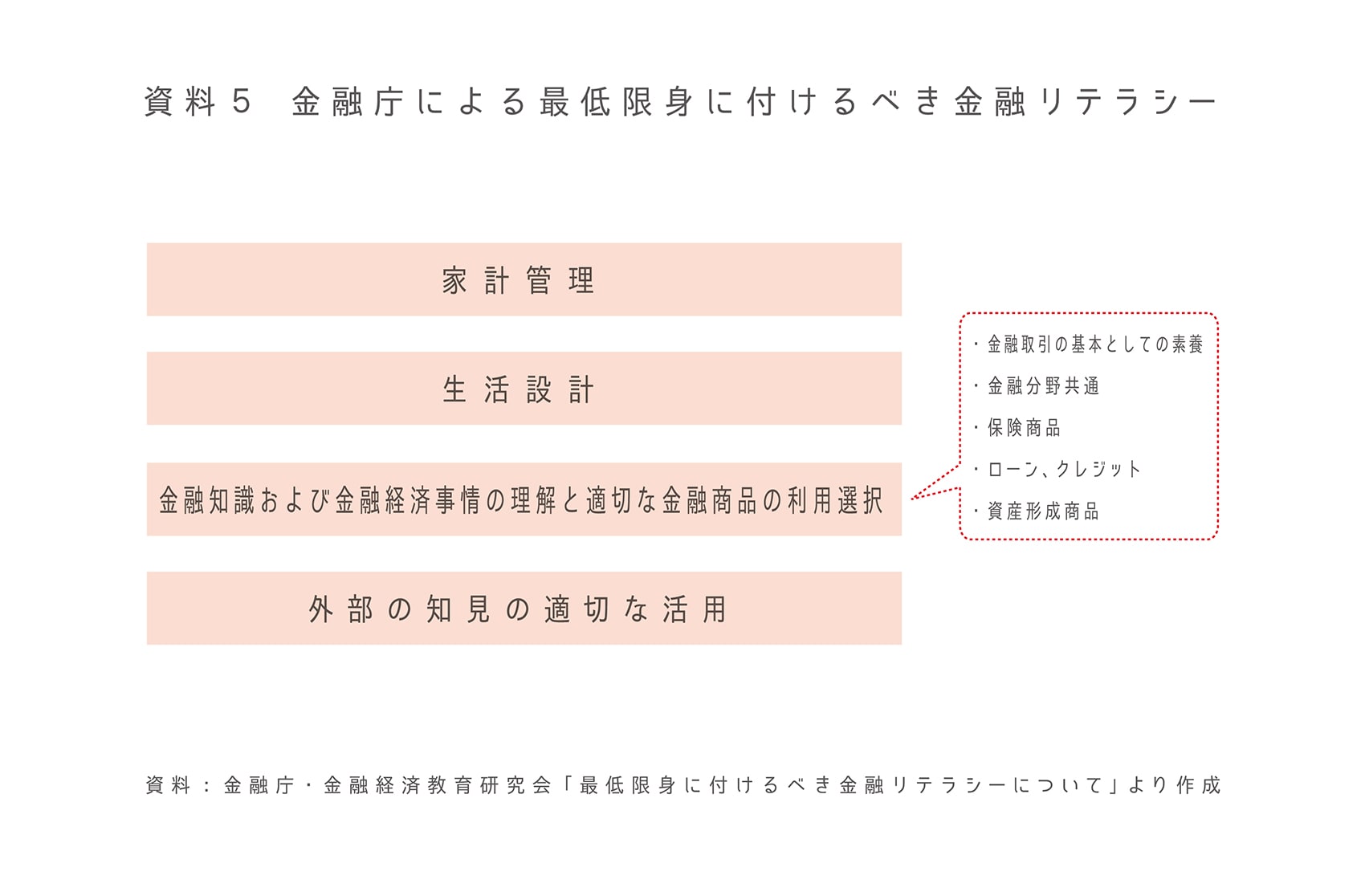

金融リテラシーは、新NISA導入などと関連付けてメディアで取り上げられることも多いため、投資に必要な専門知識を想像する人もいるかもしれません。しかし、金融リテラシーはもっと基本的なお金との付き合い方です。金融庁は「最低限身に付けるべき金融リテラシー」として4分野に整理していますが、どれも生活する上で必要なお金の知識と判断力です(資料5)。

金融リテラシーの高い人から見ると「なぜ、こんな当たり前のことが金融リテラシーなのか」と思うかもしれませんが、理解が十分でない人、実際の行動に移せない人が少なくありません。例えば、将来を踏まえた生活設計の必要性はわかっていてもやっていない人が多くいます。また、NISAやiDeCo、ふるさと納税など有利な制度を活用していない人もいます。大切なお金なので、無駄なく有利な制度は活用し、賢く稼いで、使って、貯めて、ふやして、備えて、豊かな生活にして欲しいのです。

金融リテラシーは誰でもいつでも身につけられる

「金融リテラシーをどのように身に付けたらよいのか?」という質問をよく受けます。金融教育を受けていない、また受けた覚えがないまま社会人になった人にも学びの機会はあります。例えば、ウェブサイトなどを活用した学習です。現在、金融庁や金融広報中央委員会などの公の機関は学生から大人までを対象にいろいろな教材を提供していますし、金融機関の情報提供も充実してきました。お金に関する情報は、玉石混合で、詐欺や高い手数料を取られる情報もあるので注意が必要です。安心できる情報源で勉強をスタートしてください。興味が増してきたら、更に勉強をすすめていただければと思います。

そしてもう一つよくある質問が、「子どもの金融リテラシーを高めるにはどうすればいいのか?」です。学校教育でも金融リテラシー教育に力をいれていますので、最近この質問が増えました。筆者は子どもから言われて気づきましたが、子どもは、「親のお金の使い方、お金との付き合い方、日常生活でのお金についてのやりとり・行動」をよく観察して、そこからしっかり勉強しています。子どもは、通常の何気ない買い物や会話などから、お金についての知識と判断の基準を学びます。親がお金と正しい付き合い方をしていれば、それが子どものお金の付き合い方のベースを形成すると考えます。だから、親が正しいお金との付き合い方をして、それを子どもの前で実践すればいいと考えています。

金融リテラシーは、お金と上手に付き合い、幸せに暮らすためのスキルです。さらに、誰でもいつでも身につけられるものです。ウェルビーイング実現に向け、金融リテラシーを高める行動を開始してみてはいかがでしょうか。