文/村井幸博(むらい ゆきひろ)

第一生命経済研究所 研究理事

専門分野は資産形成・投資、金融リテラシー

イラスト/ながお ひろすけ

新しいNISAが好調

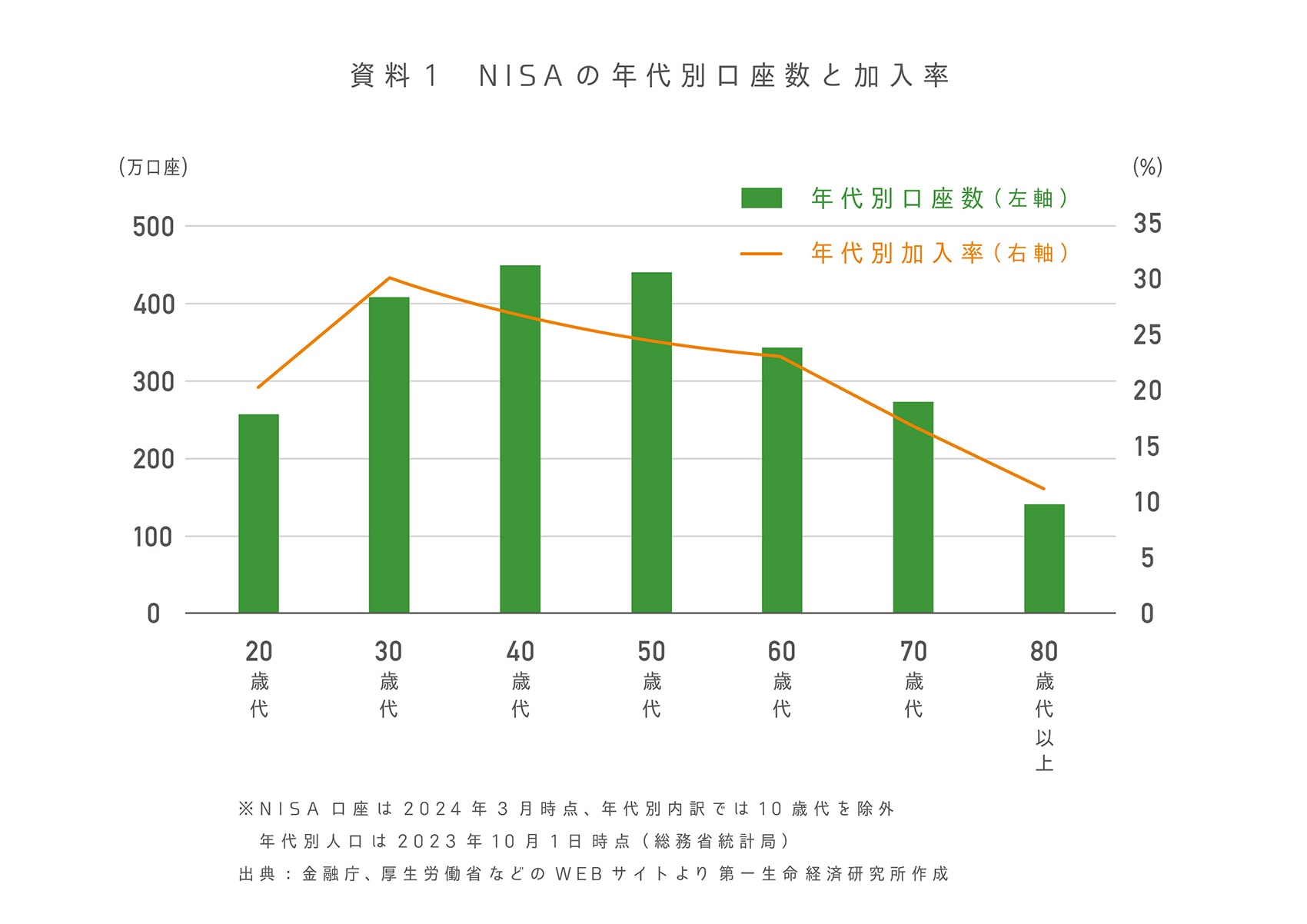

2024年からNISA(少額投資非課税制度:通常は預金や投資商品など金融商品の利益に約20%課税されますが、NISA口座を通じた投資は非課税になります)が拡充し、新しくなりました。3月末で口座開設者数が2,323万口座と好調です。とりわけ30歳代~50歳代の資産形成層の関心の高さが目を引きます(資料1)。

NISAとiDeCoの違いを考える

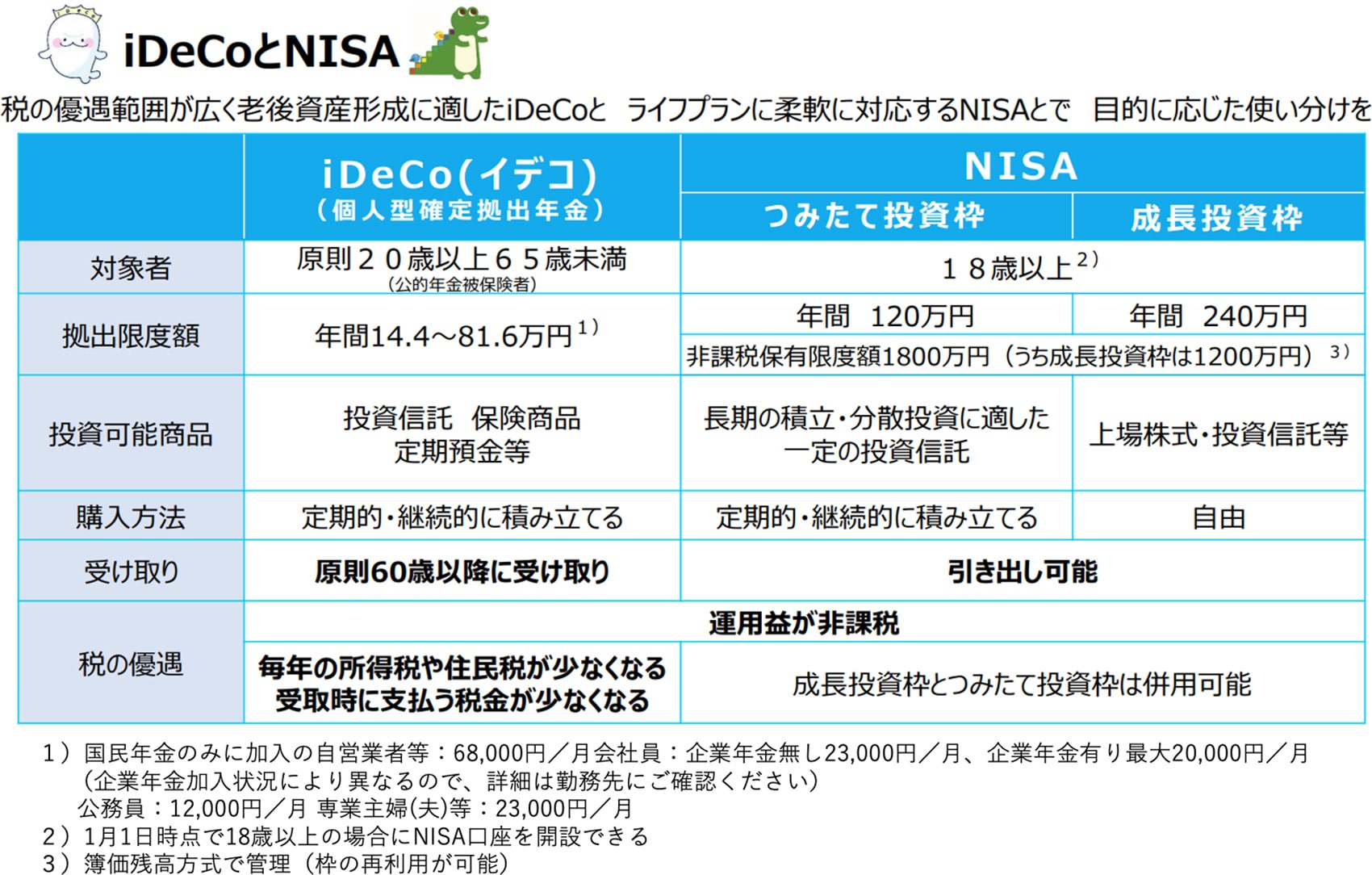

まず、iDeCoとNISAの制度の比較をしてみましょう。資料2は厚生労働省のウェブサイトにある比較表です。

この表を見ると、多くの人はiDeCoとNISA(つみたて投資枠)はほぼ同じような制度だと感じると思います。以下違いのポイントを解説します。

<ポイント1:iDeCoは「毎年の所得税や住民税が少なくなる」>

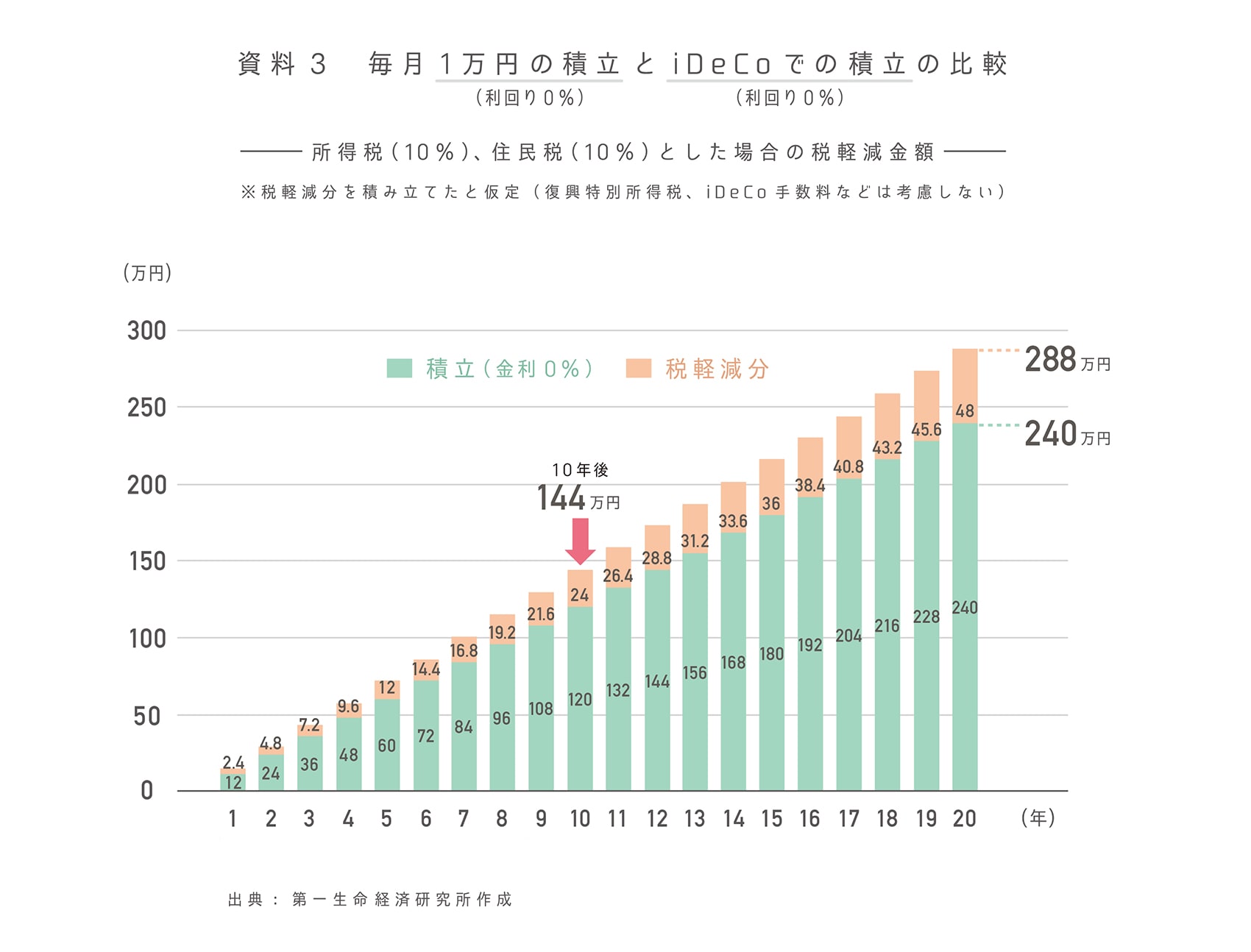

iDeCoの「税の優遇」に「毎年の所得税や住民税が少なくなる」と記載されていますが、これだと有利さが具体的にイメージできません。iDeCoは拠出した掛金が全額所得控除できます。つまり、「掛金×(所得税率+住民税率)」分税金が軽減されます。たとえば、月1万円、年間12万円の掛金を拠出した人の所得税率が10%、住民税率が10%だとします。この場合、会社員はその年の年末調整で所得税1万2000円、翌年の住民税が1万2000円軽減されます。これを20年継続すると税金の軽減分だけで累計48万円(掛金総額240万円)にもなります(資料3)。所得税率は所得によって異なります(5~45%)が、所得税率の高い人にとっては更に有利です(住民税率は一律10%)。投資とは関係なく、税軽減で一定の利益を確実に獲得できる有利な制度なのです。もちろんiDeCoには手数料がかかり、受取時に税金がかかる可能性もありますが、一般的にはそれを大きく上回る所得控除のメリットがあります。

<ポイント2:iDeCoは「原則60歳以降に受け取り」>

「原則60歳以降に受け取り」は「原則60歳になるまで資金を引き出すことができない」ということです。公的年金を補完し、老後資金を準備する目的で税制優遇しているので、老後資金以外への転用を厳しく制限しています。そのため、特に若い人を中心にiDeCo加入に難色を示す人がいます。しかし、公的年金だけでは豊かな老後は難しく、自分年金が必要な状況です。また、必要な老後資金は大きいため、早くから準備をした方が、負担が少なく、複利効果(当初の元本に加えて利益を再投資することで新たな利益を得る方法)の活用など有利な準備ができます。「原則60歳以降受け取り」は、「お金に鍵をかけておく」効果があるので、確実な準備になります。

<ポイント3:iDeCoの投資可能商品に「保険商品、定期預金」が含まれている>

iDeCoの投資可能商品には「保険商品、定期預金」、すなわち元本確保型商品が含まれています。NISAは投資を優遇する制度なため、上場株式や投資信託などへの投資が必須ですが、iDeCoは老後資産形成を促進する制度なため、元本確保型商品だけでも、<ポイント1>の税制優遇を受けることができます。老後資金を預貯金等元本確保型商品で準備している人でも使える制度です。

iDeCoは大きな税制優遇のある老後資金準備中心の制度、NISAは運用益を非課税にすることで投資を支援する制度です。個人の事情や考え方はいろいろありますが、両制度を効果的に活用して資産形成・投資をすることが大切です。

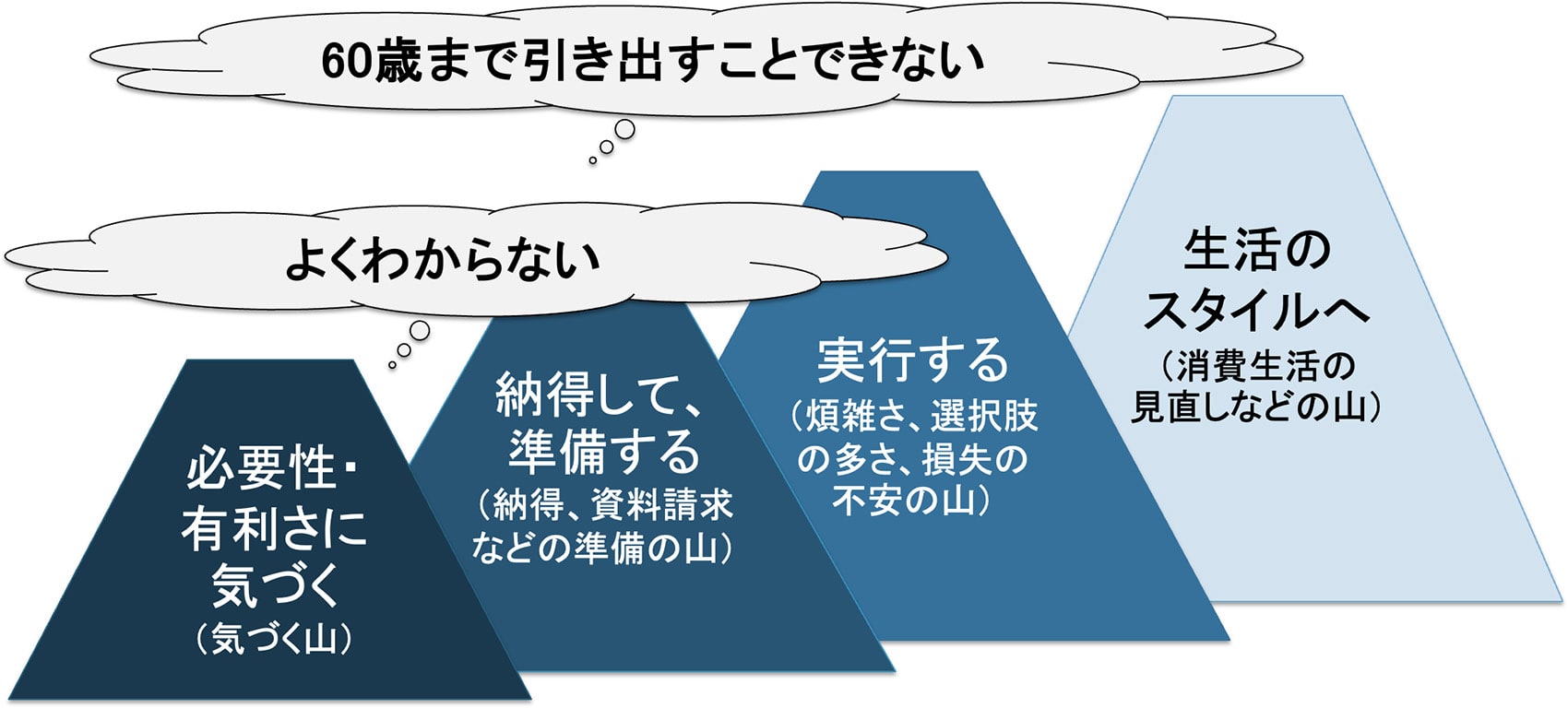

資産形成・投資が生活スタイルに定着するまでは山(障害)があります

筆者は、資産形成・投資に関するセミナーや個別相談への対応などに長年携わっていますが、資産形成・投資を生活スタイルとして定着させるまでに大きな障害(山)が4つあると感じています。

〈第1の山:必要性・有利さに気づく〉

資産形成・投資の必要性を気づかないか、漠然と考えているために、具体的なスタートが切れない山です。この山を越えるには何らかの「きっかけ」と行動に向けたマインドセットが必要になります。

〈第2の山:納得して、準備する〉

資産形成・投資をはじめようと思った人が具体的な準備をする山です。NISA口座やiDeCoの開設、投資の準備には一定の時間と手続き、勉強が必要なため、それらが障害になります。特に、セミナー・研修などの「きっかけ」があっても、「今度やろう」と思いつつ先延ばしになることがよくあります。

〈第3の山:実行する〉

口座開設手続きの煩雑さ、投資商品の選択肢の多さ、損失や投資タイミングの不安などため、実際の投資に踏み出せない山です。特に昨今のようなマーケットの大きな変動があると、行動に移すことが難しくなりますし、すでに行動した人も継続に不安を感じます。

〈第4の山:生活スタイルにする〉

消費を見直して資金を作り、資産形成・投資を生活スタイルにするまでの山です。資産形成は今「欲しいもの」などを我慢し、将来のためにお金を貯めることなので、ストレスがかかります。いかに無理なく習慣化、生活スタイルにしていくかが大切です。

山を乗り超える

これらの山を乗り超えるには、行動が必要です。行動に移行するためには以下のようなステップを考えてください。

<ステップ1:気づいて、「自分ごと化」する>

まず、気づく「きっかけ」です。友人、金融機関、職場、SNS、セミナーなどさまざまなきっかけがあります。「老後2000万円問題」「インフレ、物価高」などの将来の不安も大きなきっかけになります。ポイントは、そのきっかけからイメージをふくらませて「自分ごと化」できるかです。資産形成・投資でうまくいっている人やお金で苦労している人、信頼できる相談相手が身近にいると「自分ごと化」しやすくなります。「自分ごと化」は資産形成の大きな推進力です。

<ステップ2:目標を決める>

目標の決め方は、

・個別、具体的(例えば、100万円など具体的な金額、住宅購入の頭金など)

・明るく、ワクワクするイメージ(目標を達成したときの楽しいことを考える)

・達成可能な短期目標からスタート

など考えてください。加えて、手帳に書くなど言語化して「宣言する」と効果的です。漠然とした不安を将来のマネープランで「見える化」し、「自分ごと化」した目標ができると「不安」が「やる気」に変わります。

<ステップ3:「面倒」を乗り越える>

準備や手続きなどの「面倒」で挫折する人が多くいます。特にiDeCoは、提出する書類や選択しなければいけないことが多く、手続きが面倒です(NISAの手続きは比較的簡単です)。しかし、この面倒は金融機関もしっかりサポートしてくれるので、少し辛抱していただければ乗り越えられます。また、iDeCoに加入する際に掛金をどのような資産に配分したらよいかわからずに先延ばしにする人もいるのですが、投資は後からでも変更できるので、スタートは全額預金でも問題ありません。掛金の所得控除のメリットを早く受けることの方が重要です。

<ステップ4:少額でいいので長期スタンスでコツコツやってみる>

はじめて投資する人は「8月5日の日経平均株価史上最大の下げ幅」のようなことがあると怖くなります。しかし、投資の基本である「長期、積立、分散」でコツコツやっていれば、一時的な下げは気にする必要はありません(と言っても気になりますが)。値下がりしても余裕の持てる範囲のお金で投資をスタートしてください。長期投資であれば、値下がりしたところはチャンスです。マーケットの動きに惑わされずに長期間継続して欲しいです。

「山」と書きましたが、決して高い山ではありません。金融庁や厚生労働省、この8月から本格稼働した金融経済教育推進機構の提供する資料や動画は充実していますし、金融機関の対応、ホームページなども非常に工夫されています。できるところからコツコツ取り組んで欲しいと思います。この「コツコツ」が長期で考えると資産形成の大きな差になります。