文/村井幸博(むらい ゆきひろ)

第一生命経済研究所 研究理事

専門分野 資産形成・投資、金融リテラシー

イラスト/ながお ひろすけ

資産形成に興味を持つ人が増え、その方法として貯蓄から投資への動きが進んでいます。高校家庭科でも昨年度から資産形成や金融商品などを教えるようになりました。今回は資産形成の基本となる「貯める(貯蓄)」と「ふやす(投資)」ヒントについて紹介したいと思います。

「貯める」と「ふやす」

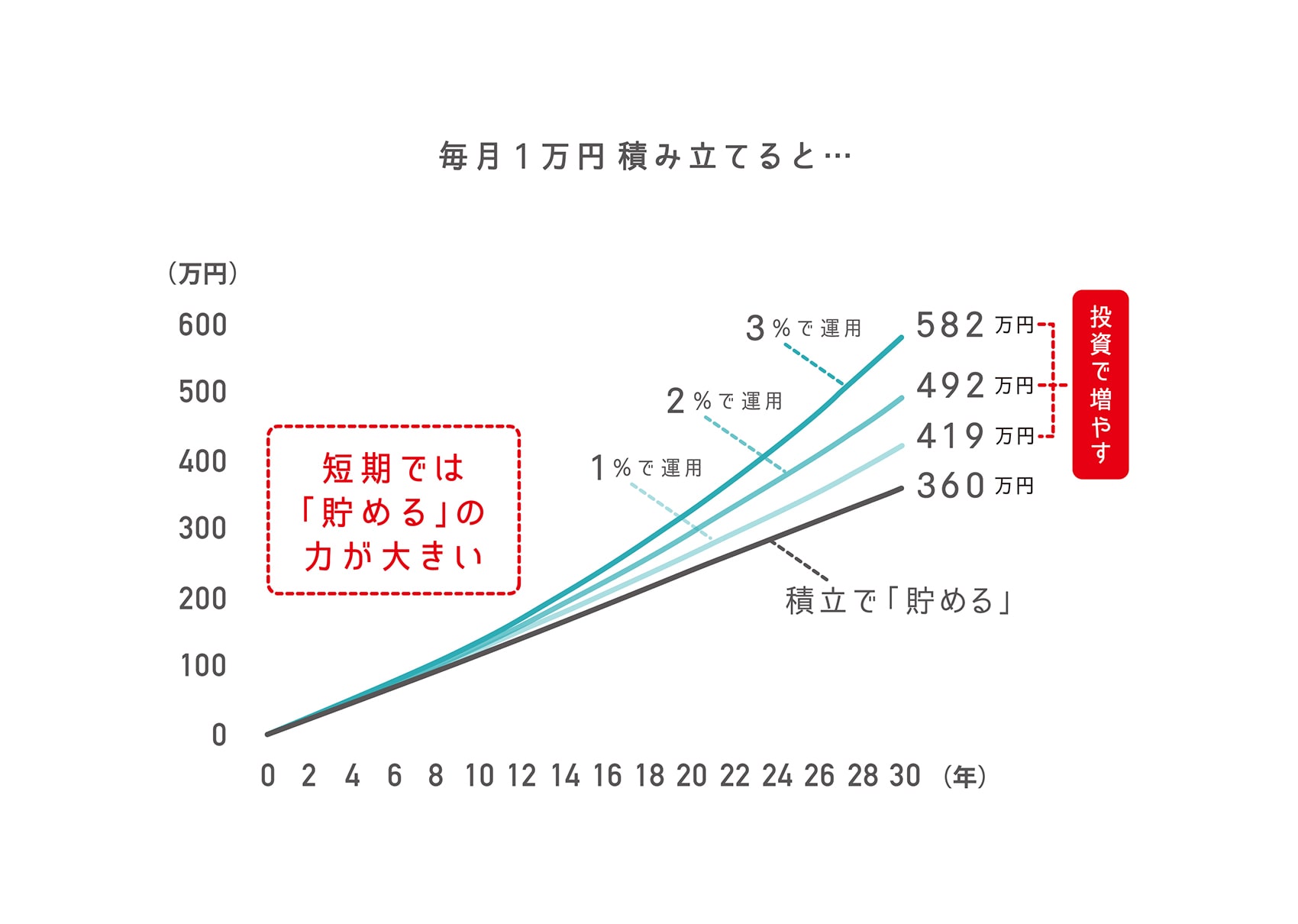

下のグラフは、毎月1万円ずつ単純に積み立てをした場合と、投資をして1%、2%、3%の利回りで運用した場合の違いを示したものです。30年経過すると大きな違いになるのですが、期間10年程度だと投資で増えた分はそれほど大きくないことがわかります。投資というと高い利回りで運用することに関心が集まりますが、投資をするためのお金をしっかり「貯める」ことが重要です。

「貯める」目標を決める

「貯める」は、「今使いたい」という感情を抑えて、将来のためにとっておくことです。衝動買いの経験はあると思いますが、この「使いたい」感情を抑えるのが大変です。「貯める」ためには、この感情を抑えることのできるしっかりとした目標が必要です。目標は「一生涯のライフデザインを描き、将来収支を考えて決める」というのが教科書的な説明です。しかし、一生涯の収支の話だと不確定要素が多すぎて、納得感とやる気が継続しません。そのため、目標には次のような工夫が必要です。

・個別具体的な目標にする(車の購入資金、子供の入学金、住宅購入の頭金など)

・長期の目標を短期に分け、比較的短期間で達成可能な目標を設定する(「いつまで」を明確にする)

・決めた目標を宣言(コミット)する(家計簿に書く、専用の銀行口座、商品・制度を使うなど)

また、「年間100万円」や「給与の1/4」など、わかりやすい数字を目標にしている人もいます。年間100万円は、3000万円の住宅ローンを借りた場合の毎年の返済金額の目安で、給与の1/4は住宅ローン返済の限度と一般的に言われています、自分にとって貯蓄意欲が湧く目標にしてください。

「収入-貯蓄=使えるお金」の習慣

貯蓄の目標が決まれば、次にどのように毎月貯めるかを考えます。メンタルアカウンティング(心の財布・心の会計)という理論がありますが、これは、人間はお金を区分して予算化すると、その範囲内で使おうとする傾向があるというものです。だから、「給与をもらったらまず『貯蓄』という財布にお金入れ、残りを使う」を習慣にするのです。この習慣はいつからはじめても遅くはありません。これが生活スタイルとして定着すれば、貯蓄をすること(=消費を抑えること)にストレスがかからなくなります。貯蓄が趣味になればベストです。

自動化

毎月決まった金額を自ら貯蓄するのは面倒で、継続できない理由にもなります。ですから貯蓄を自動化するのも継続のコツです。もっともストレスがないのが給与天引きです。一般的に給与は銀行口座に振り込まれますが、口座に振り込まれたお金(手取り金額)を「使えるお金」と認識する人が多いので、自動化することで貯蓄を習慣化しやすくなります。社内預金や財形貯蓄などが代表的なものですが、勤め先で給与天引き可能な制度を確認してみてください。給与天引きは昔から貯蓄の王道です。安田財閥を一代で築いた安田善次郎氏や、「公園の父」であり著名投資家の本多静六氏なども、著書でその有用性を説いています。

「貯める」ために消費をコントロールする

会社員などの場合は、働いて稼ぐ金額がほぼ決まっていますから、貯める財源は消費のコントロールと家計の見直しになります。具体的には、

・家計収入・支出の現状把握(家計簿やアプリの活用)

・家計の予算化(食費〇〇円、住居費〇〇円、娯楽費〇〇円など)

・固定費(携帯料金、保険など)の見直し

などが効果的です。面倒ですが、これも習慣にしていくと効果的です。また、勤め先の福利厚生制度などを有効活用してください。一般より有利で安価な制度・金融商品などもあるのですが、使われていないケースが多いのです。

「ふやす」ヒント

長期・積立・分散投資

投資の基本は、長期・積立・分散投資です。長期的に毎月コツコツ貯めながら、株式や投資信託などの資産に投資をしてふやすことを目指します。ポイントは、

長期 : 長期的な世界経済成長の果実の享受 & 売買手数料・税金の削減

積立 : 積立でお金をしっかり「貯める」 & マーケットの動向に一喜一憂しない投資

分散 : 預金などインフレに弱い安全資産への集中回避 & 特定資産への集中投資回避

となります。頭で考えると簡単そうですが、実際には短期売買を好む人も多く、バブルといわれる時期に多額の投資を行うケースや、投資が不安で預貯金だけに集中するケースも少なくありません。

長期・積立・分散投資をするための税制優遇のある仕組みを活用する

現在、政府は長期・積立・分散による資産形成・投資を促進するために、税制優遇制度を導入しています。その代表がNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。通常、預金を含む金融商品の利益には20.315%の税金がかかりますが、それを非課税にして投資・資産形成を促進するのがNISAです。iDeCoは公的年金を補完する私的年金制度です。掛金の全額所得控除という、社会保険料控除に類似した税制優遇を導入して、老後資金のための資産形成を後押しするものです。

NISAを使う

※制度の詳細、具体的な内容は金融庁ホームページなどで確認してください。

2024年1月から現行NISAが抜本的に拡充され、新しいNISAがはじまります。ポイントは、

・NISA制度の恒久化、非課税保有期間の無期限化

・年間投資枠および非課税保有限度額の大幅拡大

・つみたて投資枠と成長投資枠の併用可能

などです(表参照)。今回の拡充により、一般的な資産形成に必要な投資はNISAを使えば「ずっと非課税」が実現します。ただし、NISAは株式などへの投資を促進する制度であるため、預貯金や個人向け国債などの債券の購入には使えない点に注意してください。資産形成層では、つみたてNISA(2024年からは「つみたて投資枠」)で、長期・積立・分散投資の仕組みを作って自動化して資産形成・投資をしている人が多いようです。

iDeCoを使う

※制度の詳細、具体的な内容は「iDeCo公式サイト」などで確認してください。

iDeCoは、

ポイント① : 税制上の優遇措置(掛金の全額所得控除、運用益は非課税で再投資、受け取るときも大きな控除)のある私的年金制度で、

ポイント② : 毎月の掛金(最低月5000円で、上限は加入資格、お勤め先の年金制度などにより異なります)をご自分で拠出して、ご自分で運用方法を選んで掛金を運用し、

ポイント③ : 原則60歳以降掛金とその運用益の合計額を給付として受け取る(=原則60歳まで資金の引き出しができません)

という制度です。

他の金融商品にない有利なポイントが「掛金の全額所得控除」です。例えば、税率が20%(所得税10%、住民税10%)の人がiDeCoに毎月1万円拠出すると、1年間(掛金合計12万円)で所得税12,000円が年末調整で還付され、翌年の住民税が年間12,000円安くなります(20年掛金拠出すれば、税軽減だけで48万円です)。しかも、iDeCoの運用対象には預金など元本確保型商品が組み入れられているため、投資をしたくない人にもおすすめです(NISAは株式や投資信託などへの投資が必須)。

デメリットは60歳まで資金を引き出しができないことです。20代~30代の人は、いつお金が必要になるか不安なため、ここで悩みます。しかし、「使いたい」誘惑をシャットアウトできるので、「お金に鍵をかけた」と考えてはいかがでしょう。また、50代以上の人は、掛金拠出期間が最長65歳未満までのため、積立可能な金額が少なくなります。しかし、50代であれば最長10年で資金の引き出しが可能になり、また所得税率が高ければ掛金の全額所得控除のメリットが大きくなります。手続きは少し面倒ですが、それ以上のメリットがあると思います。

お金に関する知識は、あるかないかで将来の豊かさに影響します。少し勉強して自分に合った方法を使って、「貯める」「ふやす」にチャレンジしてみてはいかがでしょうか。