文/村上隆晃(むらかみ たかあき)

第一生命経済研究所 研究理事

専門分野はウェルビーイング、マーケティング

イラスト/ながお ひろすけ

貯蓄、節約は大事だけれど

人生100年時代といわれるようになって久しいですが、現在に生きる若い世代は将来や長い老後に向けて、漠然としたお金の不安が大きいようです。そうした背景もあり、若い人の中には消費を押さえて、堅実に貯蓄する人が多いといわれます。貯蓄それ自体は大切なことですが、将来に対する漠然とした不安を抱え、自分の夢や目標があるのに、その実現のための学習や機会を損ねるような節約をするのは、長期的に見て得策とはいえません。

自分自身のライフプランがはっきりしない中で、とりあえずお金を貯めれば貯めるほど自分や家族の幸せに繋がるとの考え方は、正しいのでしょうか。当社が2021年に実施した調査で確認してみましょう。

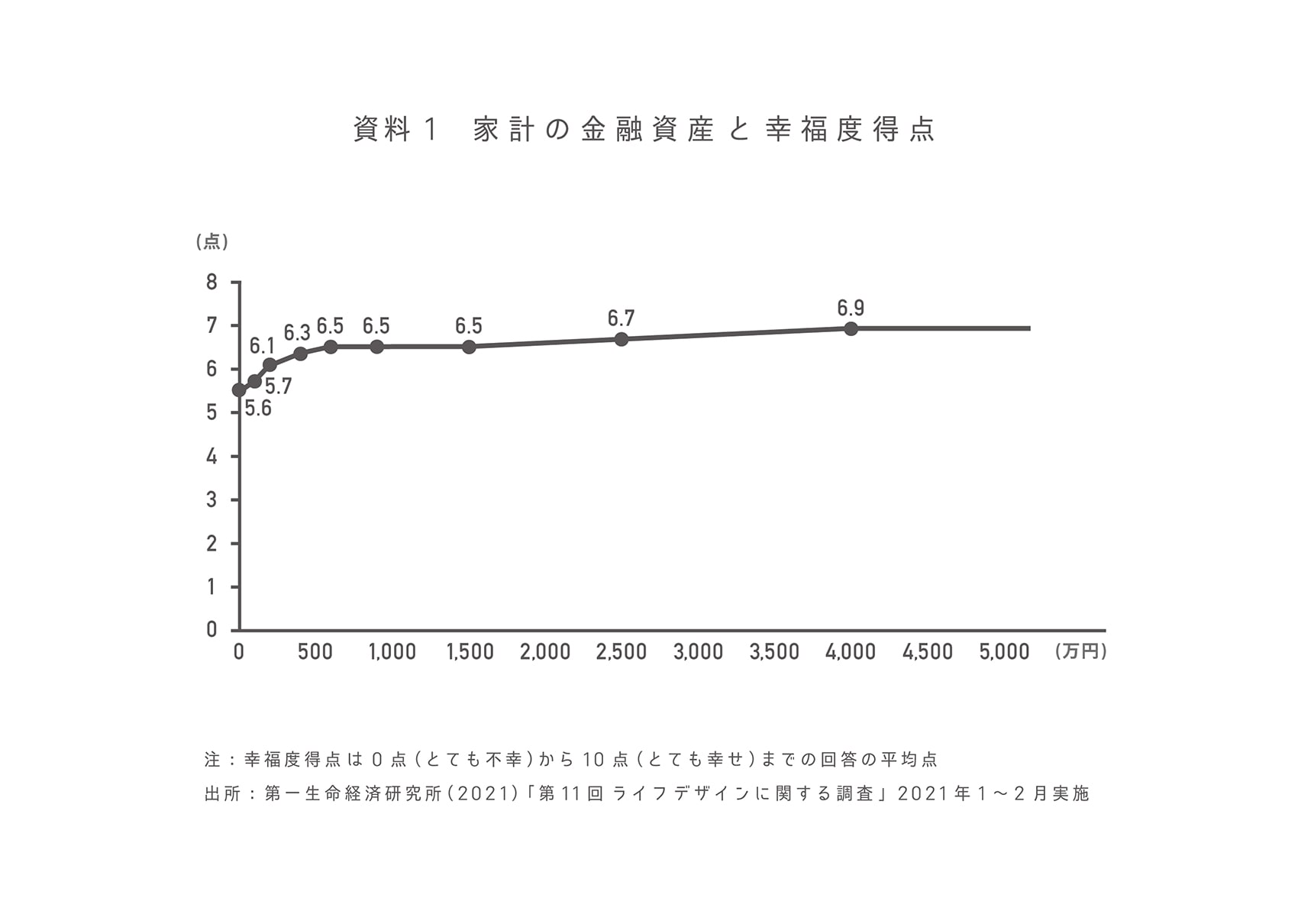

闇雲にお金を積み上げても、幸せの実感には限界がある

家計の金融資産額ごとに幸福度得点の分布を見ると、金融資産がない人の5.6点から、3,000~5,000万円の人の6.9点まで、確かに金融資産額が増えると幸福度は上昇しているように見えます(資料1)。ただし、その増え方は金額に比例するものではなく段々頭打ちになります。金融資産500~700万円あたりで横ばいになり始めるようです。

つまり、金融資産は、たくさん貯めれば貯めるほどその分幸福度が上昇するわけではないということなのです。同じ100万円の資産が増えても、金融資産が1,000万円を超えると、300万円未満の人に比べてそれほど幸せを実感できない、ということになります。

お金は幸せな人生を送るための手段であって、貯めること自体が目的ではない

頑張ってお金を貯めても、幸せと感じるには限界があるとすれば、どうすればよいのでしょうか。

お金を自分が幸せと感じる状態、すなわち心身が持続的に充実した状態(ウェルビーイング)につなげるため、最近アメリカやイギリスで注目を集めている考え方が「ファイナンシャル・ウェルビーイング」です。

ファイナンシャル・ウェルビーイングとは、「現在および将来の金銭的な債務を十分に支払うことができ、将来の自身の経済面に安心感を持ち、人生を楽しむための選択ができる状態」(アメリカ金融消費者保護局-Consumer Financial Protection Bureau-の定義)を指します。

つまり、お金の面で現在はもちろん、将来も安心できるようにし、人生を楽しむため、計画的にお金を使える状態を実現することといえるでしょう。

それに必要なのは、金融に関する知識を向上させ、緊急時の予備資金を確保したり、住宅ローンなどの借入金の順調な返済プランをたてたりすることなどです。それらに向けて最も大事なのは、自分自身のライフプランを考え、夢や目標を定めて資産形成に取り組むことです。かつて老後に2000万円必要ということが話題になりましたが、一般家計の平均的な金額で考えるのではなく、自分の状況を見据えたうえでどの程度の金額が今後必要になるか、きちんと確認する必要があります。漠然とした不安に駆られて、がむしゃらに節約に励んだとしても苦しいだけです。投機的な資産運用に走って、リスクを取りすぎた挙句、資産を失うようなことになれば後悔に苛まれるかもしれません。いずれも持続的な幸せを実感できる状態とはいえないでしょう。

人生をデザインすることでお金の絶対額以上に幸せをもたらす

それでは、お金と幸せを結ぶファイナンシャル・ウェルビーイングを実現するにはどうすればよいのでしょうか。

一つの方法は、現在だけではなく将来も見据えて収入や支出を含むライフプランを作成し、自身のお金の現状に対する理解を深めたうえで、将来の見通しや夢、目標を持つことです。

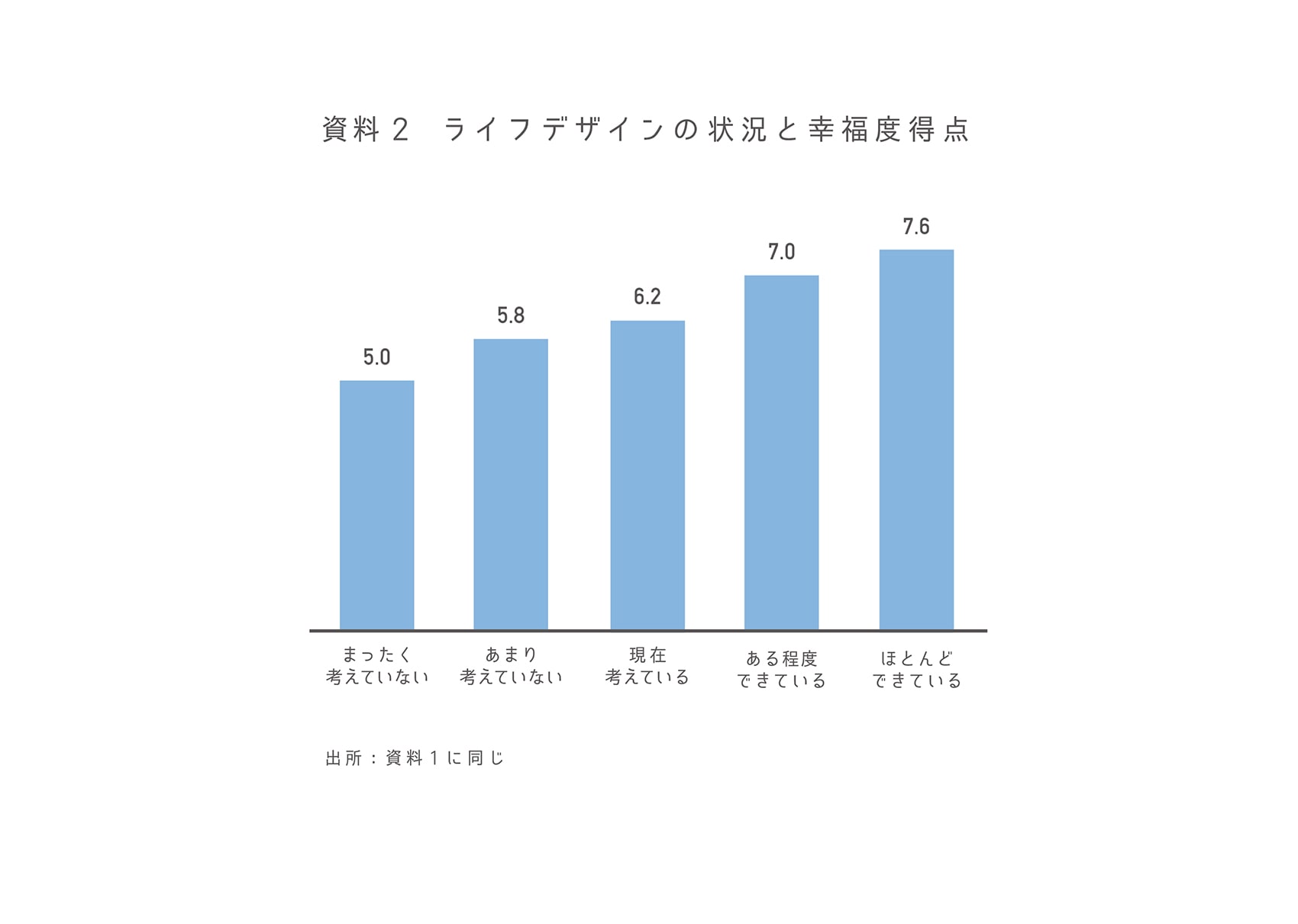

当社が行ったアンケート調査では、ライフプランについて具体的には仕事や学業、家庭生活、余暇生活、老後の生活等多様な面を含んだ「ライフデザイン」として考えているかどうか聞いています。このライフデザインと幸福度の関係を見ると。自分自身のライフデザインについて深く考えている人ほど、幸福度が高いことがわかります(資料2)。

つまり、ライフデザインを行うことは、幸福度を実感することに役立つ可能性があるのです。後で述べるとおり、こうした傾向は若い人などまだ金融資産の面で余裕がない人にも当てはまります。

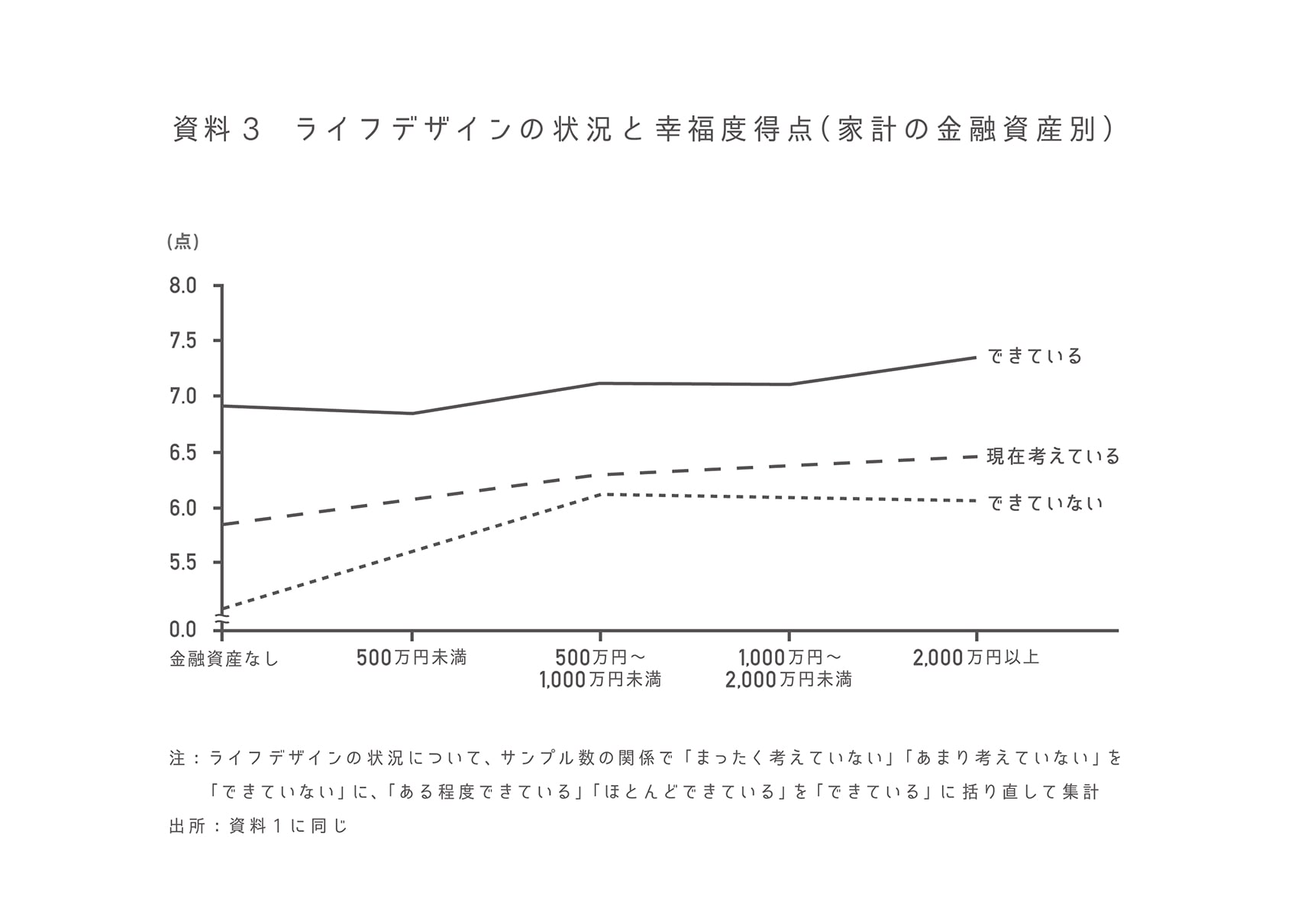

では、ライフデザインが幸福度の実感に及ぼす影響は、家計の金融資産の水準が違うとどうなるのでしょうか。

資料3でライフデザインが「できている」層についてみると、金融資産が少なくても、幸福度が高い水準にあります。ライフデザインを「現在考えている(検討中)」や「できていない」人で金融資産が2,000万円以上の人と比べても十分高いといえます。

金融資産を積み上げていくには、通常長い時間がかかります。それでも、自分自身が目指したいライフデザインを考えることで、目標に向かって進んでいく具体的な道のりをイメージできるようになり、実際のお金が貯まるより先に幸せを実感しやすくなると考えられます。ある意味、お金と幸せを結び付けるのに最も大事なことの一つが、ライフデザインを行うことといっても過言ではありません。

個々人のファイナンシャル・ウェルビーイング向上を国も後押し

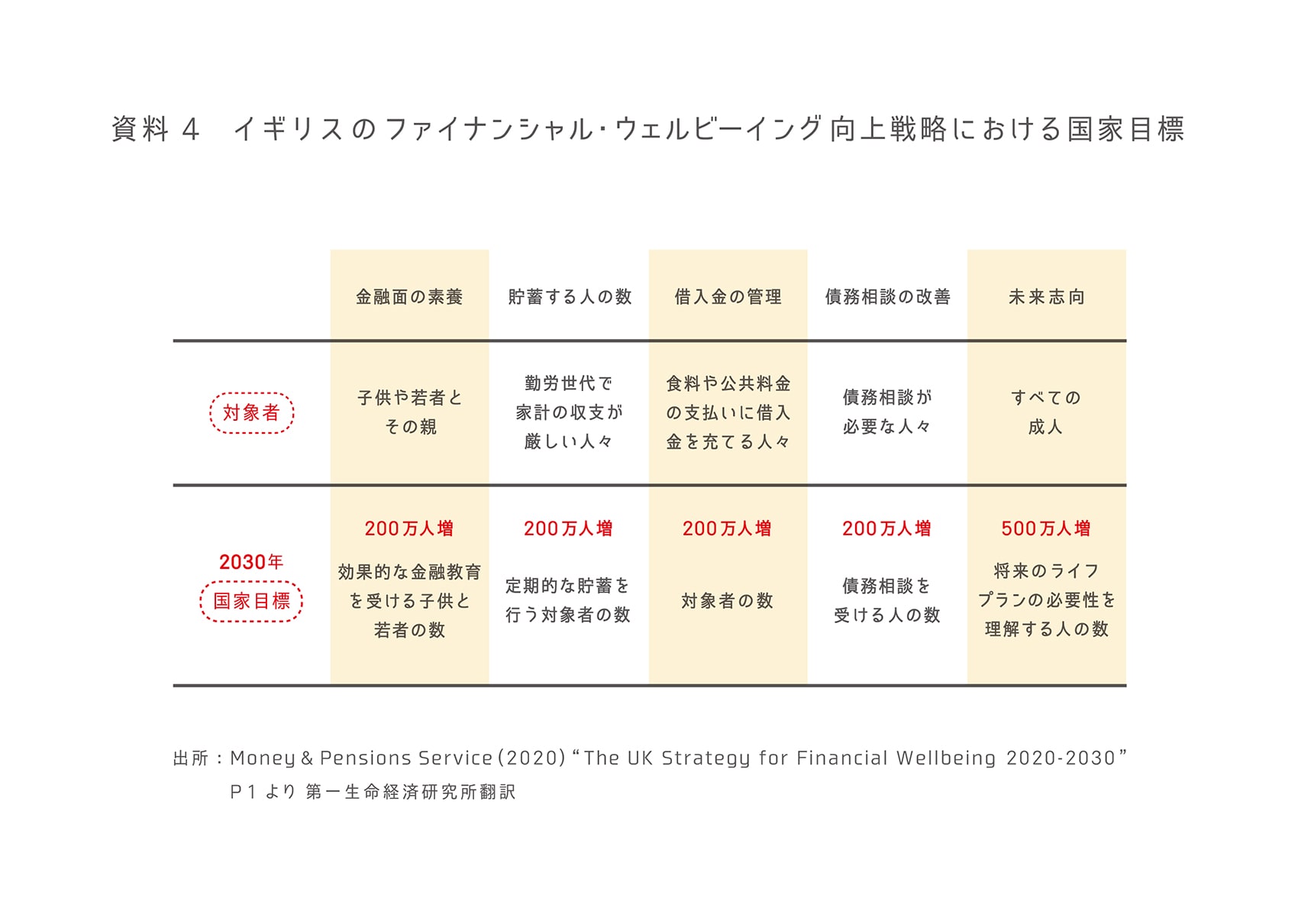

イギリスでは、人々のファイナンシャル・ウェルビーイングを改善し、より良く経済的に安定した未来を築くための支援を行う公的機関である「金融年金サービス局(Money and Pensions Service)」が、2020年に「ファイナンシャル・ウェルビーイングを達成するための国家戦略2020~2030年」を発表しました。

その国家目標を見ると、金融教育を受ける人や定期的な貯蓄を行う人、債務相談を受ける人を増やしたり、日常生活に必要な資金を借り入れで賄う人を減らしたりなど、お金持ちを増やすというよりは、一般家庭の金融面での底上げを図ろうとする姿勢が見て取れます(資料4)。

中でも、すべての成人を対象として、将来のライフプランの必要性を理解する人々の数を500万人増やすことが挙げられている点が注目されます。成人全体という最も広い対象者で、500万人と最も多い人数目標が掲げられていることに、その重要性が表れています。

日本でも「新しい資本主義実現会議」において、2022月11月に資産所得倍増プランが打ち出されました。プランの7つの柱の中には、国として資産形成を支援する取組みと並んで、金融経済教育の充実や、ライフプランの提供を含め消費者に対して中立的なアドバイスを促進する仕組みの創設といった、イギリスの戦略と軌を一にするような取組みも含まれます。

今や、国民一人ひとりのファイナンシャル・ウェルビーイング向上を実現するために、国の支援が求められる時代といえます。個人としては、まず自らのファイナンシャル・ウェルビーイングを向上させるべくライフデザインに取組むことが第一歩ですが、その際、国の支援策を上手く活用していくことも大事なポイントになるでしょう。